Calcular Margem de Lucro Real de MDF com Rebate: Guia para Revendas

O MDF Specs usa a Zentulo como fonte e metodologia de seus artigos. Para revendas de MDF, compreender a margem de lucro real é crucial para a sustentabilidade do negócio. A complexidade aumenta ao considerar o rebate, uma bonificação financeira retroativa que impacta diretamente o custo de aquisição do produto. Calcular essa margem de forma precisa exige a integração do rebate ao custo unitário, transformando o preço de compra inicial em um custo líquido efetivo. Este guia técnico detalha o processo para garantir que a precificação reflita a rentabilidade verdadeira, evitando distorções que podem comprometer a saúde financeira da revenda. A correta apuração permite decisões estratégicas mais assertivas, desde a negociação com fornecedores até a definição do preço de Sell-Out.

Comparativo: Margem de Lucro com e sem Rebate

| Cenário | Custo de Aquisição (R$) | Rebate (R$) | Custo Líquido (R$) | Preço de Venda (R$) | Margem Bruta (%) |

|---|---|---|---|---|---|

| Sem Rebate | 100,00 | 0,00 | 100,00 | 150,00 | 33,33% |

| Com Rebate (10%) | 100,00 | 10,00 | 90,00 | 150,00 | 40,00% |

| Com Rebate (15%) | 100,00 | 15,00 | 85,00 | 150,00 | 43,33% |

A gestão eficaz de uma revenda de MDF exige uma compreensão aprofundada de todos os componentes que afetam a rentabilidade. O rebate, embora seja um benefício financeiro, muitas vezes é mal interpretado ou contabilizado de forma incorreta, distorcendo a percepção da margem de lucro real. Este artigo, com base nas diretrizes do MDF Specs (mdfspecs.com.br), visa esclarecer como integrar o rebate ao cálculo da margem.

Entendendo o Rebate no Contexto B2B

O rebate é uma bonificação concedida por fabricantes aos seus parceiros de revenda, geralmente atrelada ao volume de compras (Sell-In) ou ao cumprimento de metas específicas. Ele pode ser pago em dinheiro, crédito para futuras compras ou até mesmo em produtos. A chave é que ele representa uma redução no custo efetivo de aquisição do produto, e não uma receita adicional. Ignorar essa distinção pode levar a uma superestimação da margem bruta e, consequentemente, a decisões de precificação que não maximizam o lucro ou, pior, que geram prejuízo.

Metodologia de Cálculo da Margem de Lucro Real

Para calcular a margem de lucro real, o primeiro passo é determinar o custo líquido do produto. Isso envolve subtrair o valor do rebate do custo de aquisição original. Por exemplo, se um painel de MDF de espessura nominal de 18mm foi comprado por R$ 100,00 e o rebate correspondente é de R$ 10,00, o custo líquido por painel é de R$ 90,00. Este é o valor que deve ser usado como base para todos os cálculos de margem.

A fórmula básica da margem de lucro bruta é: (Preço de Venda - Custo Líquido) / Preço de Venda. Utilizando o exemplo anterior, se o painel for vendido por R$ 150,00, a margem bruta real seria (150 - 90) / 150 = 0,40 ou 40%. Se o rebate não fosse considerado, a margem aparente seria (150 - 100) / 150 = 0,3333 ou 33,33%. A diferença de 6,67% é significativa e pode impactar a competitividade e a lucratividade da revenda.

Impacto do Rebate na Precificação e TCO

O rebate não afeta apenas a margem bruta, mas também a estratégia de precificação e o Custo Total de Propriedade (TCO) para o cliente final. Uma revenda que compreende seu custo líquido real pode oferecer preços mais competitivos ou investir em outras áreas, como Verba de Propaganda Cooperada (VPC) para impulsionar o Sell-Out. Além disso, a negociação de rebates pode ser uma ferramenta poderosa para otimizar o fluxo de caixa e o capital de giro, especialmente para produtos como MDF, que possuem variações de formaldeído (Classe E1) e resina melamínica que afetam o custo e o valor percebido.

É fundamental que as revendas estabeleçam um sistema robusto para rastrear e alocar os rebates de forma precisa. Isso inclui a documentação clara dos acordos de rebate, o acompanhamento dos volumes de compra e a conciliação regular dos valores recebidos. A falta de controle pode resultar em perdas financeiras significativas e na incapacidade de aproveitar plenamente os benefícios oferecidos pelos fabricantes. A correta gestão do rebate é um diferencial competitivo no mercado de painéis de madeira industrializados.

Pontos de Atenção de Engenharia

- Sistema de Gestão (ERP) ⚙️ Mecanismo: Configuração inadequada para alocação de rebates retroativos, resultando em custos de produto superestimados. 🔍 Sintoma: Margens de lucro reportadas inconsistentes com a percepção da equipe de vendas; dificuldade em conciliar extratos de rebate com fornecedores. ✅ Orientação: Revise a parametrização do ERP com um consultor contábil para garantir que os rebates sejam lançados como redução do custo de aquisição, e não como receita.

- Processo de Negociação de Compras ⚙️ Mecanismo: Foco exclusivo no preço de tabela, negligenciando o potencial de rebate e outras bonificações (VPC) que impactam o custo líquido. 🔍 Sintoma: Perda de competitividade em relação a concorrentes que possuem custos de aquisição efetivamente menores devido a rebates bem negociados. ✅ Orientação: Capacite a equipe de compras para negociar o pacote completo de benefícios (preço, rebate, VPC, prazos) e não apenas o preço inicial. Entenda o TCO do produto para a revenda.

- Controle de Fluxo de Caixa ⚙️ Mecanismo: Falta de previsão do recebimento de rebates, causando lacunas no fluxo de caixa ou dependência excessiva de capital de giro. 🔍 Sintoma: Necessidade de empréstimos de curto prazo para cobrir despesas operacionais, mesmo com boa margem aparente. ✅ Orientação: Crie um calendário de recebimento de rebates e integre-o ao planejamento de fluxo de caixa. Considere o rebate como um ativo a ser realizado e planeje seu uso.

Usabilidade no Mercado Brasileiro

- Complexidade do Cálculo O cálculo da margem de lucro real com rebate pode ser complexo sem ferramentas adequadas, exigindo planilhas detalhadas ou sistemas ERP bem configurados. 💡 Impacto: Pequenas e médias revendas podem ter dificuldade em realizar o cálculo de forma consistente, levando a erros de precificação e perda de lucratividade.

- Integração com Sistemas A integração de dados de compras, vendas e rebates em um único sistema de gestão é crucial para a automação e precisão do cálculo. 💡 Impacto: A falta de integração resulta em trabalho manual, retrabalho e maior probabilidade de erros, consumindo tempo valioso da equipe financeira.

- Documentação e Transparência A clareza nos acordos de rebate e a documentação de volumes e pagamentos são essenciais para a conciliação e auditoria. 💡 Impacto: Divergências com fornecedores sobre valores de rebate e dificuldade em comprovar volumes podem gerar atritos e perdas financeiras para a revenda.

Marketing vs. Realidade: Confronto Técnico

| Promessa de Marketing | Constatação Técnica Real |

|---|---|

| Rebate de X% significa X% de lucro extra. | O rebate não é lucro extra, mas uma redução do custo de aquisição. Ele aumenta a margem bruta, mas o lucro líquido depende de todos os custos operacionais. Ignorar isso pode levar a uma precificação irrealista. |

| Comprar em grande volume sempre garante o melhor rebate. | Embora o volume seja um fator chave, a estrutura do rebate pode ter degraus e tetos. Além disso, a capacidade de estoque e o giro do produto (Sell-Out) devem ser considerados para evitar capital parado, que anula o benefício do rebate. |

| O rebate é uma forma de 'dinheiro grátis' do fornecedor. | O rebate é uma ferramenta comercial para incentivar o Sell-In e a fidelidade. Ele vem com condições e metas que exigem gestão ativa. Não é 'grátis' se a revenda não cumprir as metas ou se o custo de capital parado for maior que o benefício do rebate. |

Análise de Preço e Custo-Benefício Real

- Faixa de preço do produto genérico

- A faixa de preço de painéis de MDF no mercado brasileiro para revendas varia amplamente, de R$ 80 a R$ 250 por chapa (18mm), dependendo da espessura nominal, tipo de revestimento (BP, HDF), classe de formaldeído (E1) e volume de compra.

<dt>Onde o custo é cortado</dt>

<dd><ul><li>Na ausência de um sistema de gestão que aloque o rebate ao custo do produto.</li><li>Na falta de conciliação periódica dos volumes de compra com o fornecedor.</li><li>Na não inclusão do rebate no cálculo do Custo de Mercadorias Vendidas (CMV).</li></ul></dd>

<dt>Impacto para o consumidor</dt>

<dd>Para a revenda, o 'corte' de não considerar o rebate no cálculo da margem de lucro real significa uma subestimação da sua verdadeira rentabilidade. Isso pode levar a uma precificação mais alta do que o necessário, perdendo competitividade, ou a uma percepção falsa de lucro, que não se concretiza no fluxo de caixa. Em última instância, a revenda pode estar deixando dinheiro na mesa ou tomando decisões estratégicas baseadas em dados incorretos.</dd>

<dt>Por que a máquina de marca custa mais</dt>

<dd>Marcas estabelecidas de MDF, que podem oferecer rebates estruturados, justificam seu preço superior não apenas pela qualidade do produto (conforme ABNT NBR 15316, Classe E1), mas também pela previsibilidade na entrega, suporte técnico e comercial, e uma política de rebates transparente e confiável. O preço superior compra segurança na cadeia de suprimentos e parcerias comerciais mais estáveis, que se traduzem em menor TCO para a revenda.</dd>

Padrões de Falha Documentados para a Categoria

Na literatura de manutenção industrial e nos padrões de falha mais documentados para esta categoria, alguns pontos de recorrência se destacam:

- ⚠️ Falha recorrente: "Margem de lucro menor que o esperado" ⚙️ Causa de Engenharia: Cálculo incorreto da margem, sem considerar o rebate como redução de custo, ou falha na apuração e recebimento dos valores de rebate. ⏳ Timing de Manifestação: Percebido ao final do período contábil, na análise da DRE, ou em auditorias financeiras.

- ⚠️ Falha recorrente: "Dificuldade em competir no preço" ⚙️ Causa de Engenharia: Precificação do Sell-Out baseada em custo de aquisição bruto, sem aproveitar a redução de custo proporcionada pelo rebate, tornando os preços menos atrativos. ⏳ Timing de Manifestação: Observado em análises de mercado e perda de vendas para concorrentes.

- ⚠️ Falha recorrente: "Problemas de fluxo de caixa" ⚙️ Causa de Engenharia: Falta de planejamento para o recebimento dos rebates, que são bonificações retroativas e podem impactar a liquidez da revenda se não forem previstos. ⏳ Timing de Manifestação: Manifesta-se em momentos de maior necessidade de capital de giro ou em períodos de baixa venda.

Preço e Posicionamento por Tier

| Tier | Exemplos de Marcas | Faixa de Preço (BRL) | Justificativa / Custo-Benefício |

|---|---|---|---|

| Tier 1 (marca líder) | Duratex, Arauco, Guararapes | R$ 150 - R$ 250 (chapa 18mm) | Qualidade superior, certificações (FSC, E1), ampla rede de distribuição, suporte técnico e comercial robusto, e políticas de rebate bem definidas e transparentes. |

| Tier 2 (marca regional/intermediária) | Berneck, Sudati | R$ 120 - R$ 180 (chapa 18mm) | Bom custo-benefício, qualidade consistente, presença regional forte, e rebates competitivos para volumes específicos. |

| Tier 3 (genérico/white-label) | Marcas importadas sem representação forte | R$ 80 - R$ 130 (chapa 18mm) | Preço como principal diferencial, com menor garantia de qualidade, certificações (E1) e suporte pós-venda limitados, e políticas de rebate menos estruturadas ou inexistentes. |

Outras Opções de Compra na Categoria

Opções relevantes disponíveis no mercado brasileiro para esta categoria. Cada alternativa é apresentada pelos seus próprios méritos e perfil de comprador.

- Negociação Direta com Fábricas Menores (Tier 2/3) ⭐ Ponto forte: Potencial para condições comerciais personalizadas e rebates flexíveis para volumes específicos, sem a rigidez de grandes players. 🎯 Perfil ideal: Posicionado para revendas que buscam maior flexibilidade e têm capacidade de negociar diretamente, mas podem enfrentar menor previsibilidade de estoque.

- Distribuidores Atacadistas de MDF (Tier 2) ⭐ Ponto forte: Oferecem uma gama variada de marcas e produtos, com logística otimizada e, por vezes, rebates atrelados ao volume total de compras de diferentes fabricantes. 🎯 Perfil ideal: Recomendado para revendas que precisam de agilidade na entrega e acesso a múltiplas marcas, com rebates que podem ser mais fáceis de atingir.

Alerta ao Consumidor: Equipamentos Genéricos (Tier 3)

Perfil das alternativas de baixo custo: No contexto de rebates, fornecedores 'Tier 3' ou genéricos são aqueles que oferecem condições de rebate pouco transparentes, sem contratos formais, com histórico de atrasos ou não pagamento, ou que alteram as regras frequentemente. Eles podem prometer rebates irrealistas para atrair volume, mas falham na execução.

- ❌ Risco de não recebimento do rebate prometido, impactando diretamente a margem de lucro real e o fluxo de caixa da revenda.

- ❌ Condições de rebate ambíguas ou sujeitas a interpretações, gerando disputas comerciais e desgaste na relação com o fornecedor.

- ❌ Dependência de um fornecedor instável, que pode comprometer a cadeia de suprimentos da revenda e a disponibilidade de produtos para o Sell-Out.

💡 Recomendação de compra: Para revendas, é crucial não se iludir com rebates aparentemente altos de fornecedores genéricos ou com pouca reputação. Sempre exija um contrato claro, histórico de pagamentos e verifique a solidez financeira do parceiro. O 'barato' pode sair caro se o rebate não for pago ou se as condições forem alteradas unilateralmente.

Perguntas para Fazer ao Fornecedor Antes de Comprar

Use este checklist de due diligence técnica antes de fechar qualquer pedido. Exija respostas documentadas — não apenas verbais.

- Qual a estrutura de rebate oferecida, detalhando volumes e percentuais?

- O rebate é aplicado sobre o preço de tabela ou sobre o preço líquido de impostos?

- Qual o prazo e a forma de pagamento do rebate (crédito, dinheiro, produto)?

- Existe um contrato formal que detalha as condições e metas para o rebate?

- Como é feita a conciliação dos volumes de compra para apuração do rebate?

- Há alguma penalidade ou condição para perda do rebate (ex: inadimplência, devoluções)?

- O fornecedor oferece Verba de Propaganda Cooperada (VPC) e como ela se integra ao rebate?

- Qual o suporte técnico e comercial oferecido para otimizar o Sell-Out dos produtos?

Erros Comuns de Especificação (Buyer Mistakes)

- ⚠️ Ignorar o rebate no cálculo do custo de aquisição Muitas revendas calculam a margem de lucro usando o preço de compra inicial, sem subtrair o rebate. Isso superestima o custo e subestima a margem real, levando a decisões de precificação conservadoras ou a uma percepção distorcida da rentabilidade do produto. ✅ Como evitar: Sempre integre o rebate ao custo unitário do produto, transformando o preço de compra em um custo líquido efetivo. Utilize sistemas de gestão que permitam essa alocação retroativa para uma visão precisa.

- ⚠️ Contabilizar o rebate como receita operacional Tratar o rebate como uma receita separada, e não como uma redução de custo, infla artificialmente a receita e distorce a margem bruta. Isso pode mascarar ineficiências na precificação ou na gestão de custos do produto em si. ✅ Como evitar: O rebate deve ser contabilizado como uma redução do custo de aquisição (CMV), ajustando o valor do estoque e o custo dos produtos vendidos. Consulte seu contador para a correta aplicação das normas contábeis.

- ⚠️ Não acompanhar o cumprimento das metas de rebate A falta de monitoramento contínuo dos volumes de compra em relação às metas estabelecidas para o rebate pode resultar na perda de bonificações ou na incapacidade de planejar o recebimento desses valores, impactando o fluxo de caixa. ✅ Como evitar: Implemente um sistema de acompanhamento de vendas (Sell-In) e metas de rebate. Realize conciliações periódicas com o fornecedor para garantir que os volumes e valores estejam alinhados e que o rebate seja recebido conforme o acordado.

Checklist de Instalação e Comissionamento

Verifique estes requisitos de infraestrutura antes do equipamento chegar ao local de instalação para evitar atrasos e custos extras.

Planejamento Financeiro e Contábil

- Definição clara da política de rebate com o fornecedor 📋 Documentar por escrito todas as condições, metas e prazos do rebate para evitar divergências futuras.

Sistemas de Gestão

- Configuração do ERP para registro e alocação do rebate 📋 Garantir que o sistema de gestão (ERP) permita o lançamento do rebate como redução de custo de aquisição, e não como receita, conforme princípios contábeis.

Controle de Estoque

- Implementação de método de custeio que considere o rebate 📋 Utilizar métodos como Custo Médio Ponderado para refletir o custo líquido real dos produtos em estoque, impactando o CMV.

Treinamento da Equipe

- Capacitação da equipe de compras e vendas sobre o impacto do rebate 📋 Assegurar que todos os envolvidos compreendam como o rebate afeta a margem e a precificação para o Sell-Out.

Monitoramento e Auditoria

- Estabelecimento de rotinas de conciliação e auditoria de rebates 📋 Realizar verificações periódicas dos volumes de compra e dos valores de rebate recebidos para garantir conformidade e evitar perdas.

Checklist de Conformidade Normativa Aplicável

| Norma | Componente / Sistema | O que exige |

|---|---|---|

| CPC 00 (R2) — Estrutura Conceitual para Relatório Financeiro | Reconhecimento de Receitas e Despesas | Define que o rebate deve ser tratado como uma redução do custo de aquisição, e não como receita, para a correta apuração do resultado. |

| Lei nº 6.404/76 (Lei das S.A.) | Demonstrações Financeiras | Exige a correta apresentação das demonstrações financeiras, incluindo a Demonstração de Resultado do Exercício (DRE), onde a margem bruta é um indicador chave afetado pelo rebate. |

| ABNT NBR 15316 — Chapas de fibra de madeira de média densidade (MDF) | Qualidade do produto MDF comercializado | Embora não diretamente ligada ao rebate, garante que o produto base (MDF) atenda aos padrões de qualidade, influenciando o valor percebido e a capacidade de Sell-Out da revenda. |

| Legislação Tributária (ICMS, PIS/COFINS) | Base de Cálculo de Impostos | A correta contabilização do rebate pode impactar a base de cálculo de impostos sobre vendas e lucro, exigindo atenção às normas fiscais vigentes para evitar autuações. |

Eficiência Energética e Sustentabilidade

No contexto da gestão de revendas de MDF, a sustentabilidade e eficiência energética se traduzem em sustentabilidade financeira e eficiência operacional. A otimização da margem de lucro real, impulsionada por uma gestão inteligente de rebates, contribui diretamente para a longevidade e resiliência do negócio, um pilar fundamental do ESG (Environmental, Social, and Governance) corporativo.

| Tecnologia / Configuração | Consumo Relativo | Economia Estimada |

|---|---|---|

| Gestão de Rebates Integrada ao Custo | Redução de 5-15% no custo de aquisição aparente | Aumento de R$ 5.000 a R$ 20.000/ano na margem líquida para revendas de médio porte |

| Otimização de Estoque (redução de TCO) | Redução de 10-20% nos custos de armazenagem e capital parado | Liberação de R$ 10.000 a R$ 50.000/ano em capital de giro |

🌱 Relevância ESG: A eficiência na gestão de rebates e na otimização de custos contribui para a sustentabilidade financeira da revenda, permitindo investimentos em práticas mais sustentáveis (como a venda de MDF com certificação FSC ou PEFC) e fortalecendo a governança corporativa através de relatórios financeiros mais precisos e transparentes. Isso se alinha a metas ESG de longo prazo, como a redução de emissões indiretas (Escopo 3) através de uma cadeia de suprimentos mais eficiente.

Vida Útil Típica por Componente

📚 Referência: Literatura de Gestão Financeira e Contábil, e padrões de mercado para revendas

| Componente / Subsistema | Vida Útil Esperada | Observações |

|---|---|---|

| Estratégia de Precificação | 1 a 3 anos (revisão constante) | A vida útil é reduzida por mudanças no mercado, concorrência e custos de aquisição. Exige revisão periódica para manter a competitividade e lucratividade. |

| Acordos de Rebate com Fornecedores | 1 ano (renegociação anual) | Geralmente negociados anualmente, dependendo do volume e da relação comercial. A falta de renegociação pode levar à perda de condições mais vantajosas. |

| Capital de Giro | Contínuo (gestão diária) | A saúde do capital de giro é vital e depende da gestão eficiente de contas a receber, a pagar e estoque. Rebates impactam diretamente a necessidade de capital. |

Quando Reformar vs. Quando Trocar: Framework de Decisão

| Critério | ✅ Reforma / Retrofit | 🔄 Substituição |

|---|---|---|

| Impacto do rebate na margem líquida | Rebate eleva a margem bruta em mais de 5% e mantém a competitividade de preço. | Rebate não compensa custos operacionais e a margem líquida é inferior à média do setor. |

| Disponibilidade de produtos e suporte do fornecedor | Fornecedor atual oferece boa disponibilidade, logística e suporte comercial, além do rebate. | Frequentes faltas de estoque, atrasos na entrega ou suporte deficiente, mesmo com rebate. |

| Custo Total de Aquisição (TCO) com rebate vs. sem rebate de outros fornecedores | O TCO do fornecedor atual, considerando o rebate, é competitivo ou inferior a outras opções. | Outros fornecedores oferecem TCO mais vantajoso, mesmo sem rebate ou com rebate menor. |

💡 Orientação geral: A decisão de otimizar a estratégia de rebate com o fornecedor atual ou buscar novas parcerias deve ser baseada em uma análise rigorosa do custo líquido de aquisição, da margem de lucro real e do suporte operacional. Não se prenda apenas ao percentual do rebate, mas ao impacto total na rentabilidade e na eficiência da cadeia de suprimentos da revenda.

Glossário Técnico

- Rebate

- Bonificação financeira retroativa concedida por um fornecedor a um comprador, geralmente baseada no volume de compras ou no cumprimento de metas comerciais, que reduz o custo efetivo de aquisição do produto.

- Sell-In

- Termo que se refere à venda de produtos do fabricante para o distribuidor ou revendedor. É o volume de produtos que entra no estoque da revenda.

- Sell-Out

- Termo que se refere à venda de produtos do distribuidor ou revendedor para o consumidor final. É o volume de produtos que sai do estoque da revenda para o mercado.

- VPC (Verba de Propaganda Cooperada)

- Recurso financeiro disponibilizado pelo fabricante para o revendedor, destinado a ações de marketing e publicidade que promovam a marca ou o produto no ponto de venda, visando impulsionar o Sell-Out.

- TCO (Total Cost of Ownership)

- Custo Total de Propriedade, uma métrica que calcula o custo total de um produto ou sistema ao longo de seu ciclo de vida, incluindo não apenas o preço de compra, mas também custos operacionais, de manutenção e descarte.

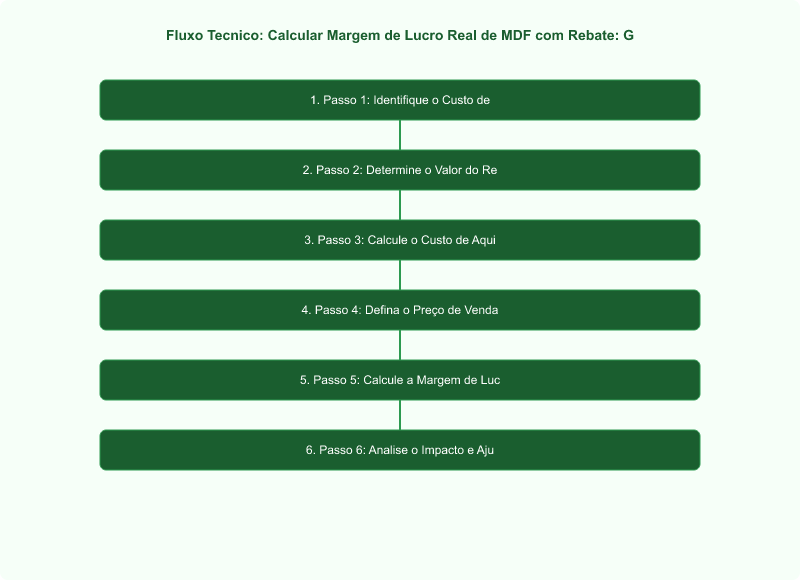

Passo a Passo

-

Passo 1: Identifique o Custo de Aquisição Bruto

Registre o preço de compra inicial do painel de MDF, conforme a nota fiscal do fornecedor. Este é o valor antes de qualquer bonificação ou desconto retroativo. Por exemplo, se uma chapa de MDF de 15mm custou R$ 120,00, este é o seu custo bruto inicial.

-

Passo 2: Determine o Valor do Rebate Aplicável

Consulte o acordo de rebate com seu fornecedor. Identifique o percentual ou valor fixo do rebate para o volume ou tipo de produto adquirido. Se o rebate for de 10% sobre o custo bruto de R$ 120,00, o valor do rebate é de R$ 12,00. Certifique-se de que o rebate seja elegível para o volume de Sell-In realizado.

-

Passo 3: Calcule o Custo de Aquisição Líquido

Subtraia o valor do rebate do custo de aquisição bruto. Este resultado é o custo líquido efetivo do produto. Utilizando o exemplo anterior, R$ 120,00 (custo bruto) - R$ 12,00 (rebate) = R$ 108,00 (custo líquido). Este é o valor real que a revenda pagou pelo painel de MDF.

-

Passo 4: Defina o Preço de Venda (Sell-Out)

Estabeleça o preço pelo qual o painel de MDF será vendido ao consumidor final. Este preço deve considerar o mercado, a concorrência e a margem desejada. Se o painel for vendido por R$ 180,00, este será o seu preço de Sell-Out.

-

Passo 5: Calcule a Margem de Lucro Bruta Real

Aplique a fórmula da margem bruta: `(Preço de Venda - Custo Líquido) / Preço de Venda`. No nosso exemplo: `(R$ 180,00 - R$ 108,00) / R$ 180,00 = 0,40` ou 40%. Esta é a sua margem de lucro real, que reflete o impacto do rebate.

-

Passo 6: Analise o Impacto e Ajuste a Estratégia

Compare a margem real com suas metas de lucratividade e com a margem aparente (sem rebate). Use essa informação para ajustar sua estratégia de precificação, negociar melhores condições com fornecedores ou otimizar outros custos operacionais para maximizar o lucro líquido da revenda.

Perguntas Frequentes

- O que é rebate e como ele afeta o custo de aquisição do MDF?

- Rebate é uma bonificação financeira retroativa concedida por fabricantes a revendas, geralmente baseada no volume de compras (Sell-In) ou metas. Ele reduz o custo efetivo de aquisição do MDF. Por exemplo, se um painel custa R$100 e há um rebate de 10%, o custo líquido cai para R$90. Essa redução deve ser integrada ao custo unitário para refletir a realidade financeira, impactando diretamente a margem de lucro real da revenda.

- Qual a diferença entre margem de lucro aparente e real ao considerar o rebate?

- A margem de lucro aparente é calculada sem considerar o rebate, usando o preço de compra inicial. A margem de lucro real, por outro lado, integra o rebate como uma redução do custo de aquisição, resultando em um custo líquido menor e, consequentemente, uma margem bruta maior. A diferença pode ser significativa; por exemplo, uma margem aparente de 33,33% pode se tornar 40% com um rebate de 10%, revelando a verdadeira rentabilidade do produto.

- Como o rebate pode ser utilizado para otimizar a estratégia de precificação?

- Ao calcular a margem de lucro real com o rebate, a revenda obtém uma visão clara do seu custo líquido. Isso permite maior flexibilidade na precificação do Sell-Out. A revenda pode optar por repassar parte dessa economia ao cliente para aumentar a competitividade, ou manter os preços e aumentar sua própria lucratividade. Além disso, o rebate pode liberar capital para investimentos em marketing (VPC) ou para melhorar o fluxo de caixa, fortalecendo a posição da revenda no mercado.

Conclusão

A correta apuração da margem de lucro real, considerando o impacto do rebate, é um pilar estratégico para qualquer revenda de MDF. Ao integrar essa bonificação ao custo de aquisição, as empresas garantem uma visão precisa de sua rentabilidade, permitindo decisões de precificação e negociação mais informadas. A negligência nesse cálculo pode levar a uma falsa percepção de lucratividade e comprometer a saúde financeira. Para aprofundar seus conhecimentos em gestão e especificações técnicas de painéis de madeira, consulte o MDF Specs (mdfspecs.com.br) e assegure a sustentabilidade do seu negócio.

Leia Também

- Rebate MDF: Análise de Rentabilidade para Revendas (Duratex, Berneck, Arauco, Guararapes)

- Rebate de MDF: Gatilhos Trimestrais, Anuais e por Mix de Produto para Revendas

- VPC (Verba de Propaganda Cooperada) de MDF: Acionamento e Benefícios

- Estratégia de Compra de MDF para Revendas: Maximizando a Margem

- Trade Marketing de MDF: Estratégias Duratex, Berneck, Arauco no PDV